CFDI con Complemento de Hidrocarburos y Petrolíferos 1.0: qué es, quién lo necesita y cómo emitirlo en CONTPAQi

- 21 abr

- 7 min de lectura

Actualizado: 22 abr

En el sector de combustibles ya no basta con “emitir una factura”. Hoy la autoridad quiere que el CFDI también funcione como una pieza de trazabilidad: que ayude a demostrar qué se vendió, bajo qué permiso se comercializa y si esa operación coincide con la información regulatoria del emisor. Ese es el fondo del Complemento Concepto para la facturación de Hidrocarburos y Petrolíferos v1.0, publicado por el SAT y obligatorio para ciertos contribuyentes desde el 24 de abril de 2026.

Aunque en la conversación cotidiana muchos lo resumen como “el complemento de gasolina”, en realidad estamos hablando de un requisito fiscal que cruza normatividad, operación del negocio y capacidad del sistema. Por eso este tema no solo le importa al contador; también le importa al responsable de TI, al área administrativa, al encargado de facturación y, por supuesto, a la operación del negocio que vende combustible todos los días.

¿Qué es el Complemento Concepto de Hidrocarburos y Petrolíferos v1.0?

Es un complemento del CFDI que se registra a nivel concepto, no solo a nivel comprobante general. La propia documentación técnica de CONTPAQi lo ubica dentro de <ComplementoConcepto> y señala que incorpora campos como TipoPermiso, NumeroPermiso, ClaveHYP y SubProductoHYP. En otras palabras: no se trata solo de decir “vendí combustible”, sino de amarrar cada concepto facturado con la información regulatoria y técnica que corresponda.

La regla 2.7.1.48 de la RMF 2026 establece que los contribuyentes que enajenen gasolinas y diésel deben incorporar este complemento en el CFDI que emitan, registrando además las claves de producto y servicio que correspondan: 15101505 Combustible Diesel, 15101514 Gasolina regular menor a 91 octanos y 15101515 Gasolina premium mayor o igual a 91 octanos.

Aquí hay un matiz importante. En la RMF, los petrolíferos como categoría son más amplios e incluyen también turbosina, combustóleo, gas LP y propano; sin embargo, la obligación que aterriza de manera explícita en la regla 2.7.1.48 para este complemento y sus claves asociadas se centra en las operaciones de gasolinas y diésel con las claves antes citadas. Eso es clave para no confundir el universo del sector con el supuesto concreto de emisión.

¿Para qué se usa realmente?

Desde la perspectiva fiscal, el objetivo es claro: dar trazabilidad y validar la procedencia legal del combustible facturado. El SAT informó que este mecanismo entra en vigor para combatir el mercado ilícito de combustibles, y el Anexo 29 amarra la validación de los permisos y claves contra la L_CNE, un listado que contiene permisos vigentes, RFC del titular y las claves de producto asociadas. Esa lista se actualiza diariamente y la deben consultar los PAC para validar si un CFDI puede certificarse.

Traducido al idioma de negocio: este complemento convierte al CFDI en una pieza de control. Ya no es solamente un documento para cobrar o deducir. También sirve para que la autoridad cruce si el RFC del emisor, el número de permiso y la clave del producto efectivamente corresponden entre sí. Si no coinciden, el CFDI no debería certificarse.

Por eso este cambio importa tanto. Para el contador, significa cumplimiento y soporte documental. Para TI, significa catálogos, validaciones y datos correctos en el sistema. Para la operación del negocio, significa que una captura mal hecha puede frenar el timbrado.

¿Quiénes realmente necesitan emitir CFDI con este complemento?

La respuesta corta es: no cualquier empresa del sector energético, sino quien efectivamente cae en el supuesto normativo aplicable y enajena gasolinas o diésel en los términos que marca la RMF.

La sección 2.6.1.2 de la RMF 2026 describe el universo de contribuyentes obligados a controles volumétricos en hidrocarburos y petrolíferos: extracción, refinación o formulación, compresión o regasificación, transporte, almacenamiento, autoconsumo en ciertos supuestos, distribución y enajenación al amparo de permiso. Dentro de ese ecosistema, la regla 2.7.1.48 aterriza la obligación del complemento para quienes enajenen gasolinas y diésel.

En términos prácticos, este artículo está especialmente dirigido a perfiles como estos:

Gasolineras y estaciones de servicio

Si tu operación vende gasolina regular, premium o diésel al cliente final, este tema te pega de lleno. No es opcional “si me lo pide el cliente”; es parte del CFDI cuando estás en el supuesto de la regla.

Comercializadores de combustibles

Si comercializas petrolíferos y tu operación depende de permisos y trazabilidad documental, el complemento ya no es un tema del PAC nada más. Es un tema de configuración interna, claves correctas y amarre con permisos vigentes.

Distribuidores y operadores con estructura regulatoria

Quien distribuye por medios distintos a ducto o participa en eslabones regulados del combustible necesita entender que la facturación ya está conectada con permisos, catálogos y validaciones regulatorias.

Empresas con autoconsumo o almacenamiento en supuestos específicos

No todas van a emitir este complemento por cada operación, pero sí deben revisar si sus actividades y permisos las colocan dentro del universo regulado de petrolíferos y controles volumétricos. Ese análisis no se debe improvisar; debe hacerse con validación fiscal y operativa.

¿Por qué es tan importante?

Porque este no es un “campo extra” decorativo. Si la información no corresponde con la regulación y con los catálogos vigentes, el problema no se queda en el área administrativa: se convierte en una incidencia de cumplimiento. La documentación técnica de CONTPAQi incluso advierte que, si no se incluye correctamente, la factura no será válida, y que el usuario es responsable de capturar la información correcta conforme a lo que está facturando.

Además, el Anexo 29 es muy claro en la lógica de validación: el NúmeroPermiso debe corresponder a la nomenclatura autorizada, el RFC debe coincidir con el emisor y la ClaveProdServ debe estar asociada en la L_CNE. Si alguno de esos elementos no hace match, el CFDI no se debe certificar.

Visto fríamente, el nuevo complemento obliga a que el negocio tenga alineados tres frentes al mismo tiempo: cumplimiento fiscal, información regulatoria y configuración del sistema. Y esa triple alineación es justamente donde muchos proyectos fallan cuando creen que “con actualizar el sistema ya quedó”. No: también hay que actualizar el dato.

¿Qué datos pide este complemento?

En la práctica, los campos centrales que aterrizan tanto la documentación oficial como la carta técnica de CONTPAQi son estos: Versión 1.0, TipoPermiso, NumeroPermiso, ClaveHYP y SubProductoHYP. CONTPAQi además documenta distintos códigos de tipo de permiso, entre ellos PER01 a PER11, con escenarios como expendio en estación de servicio, comercialización y distribución por otros medios distintos a ducto.

También importa la forma del dato. En CONTPAQi se contemplan nomenclaturas concretas para el NúmeroPermiso, por ejemplo patrones como PL/.../EXP/ES/..., H/.../COM/... y variantes con prefijo CNE/..., esto te ayudará a evitar capturar mal este campo.

Y hay otro detalle operativo muy importante: la ClaveHYP se toma de la Clave SAT del producto o servicio, mientras que el SubProductoHYP debe corresponder al catálogo aplicable. Esto evita que el complemento sea tratado como un texto manual; realmente forma parte de la lógica de validación del CFDI.

¿Cómo se aplica en CONTPAQi?

Aquí es donde la conversación deja de ser teórica y se vuelve útil.

En CONTPAQi Comercial Premium y CONTPAQi Factura electrónica

Lo primero que debes hacer es descargar y actualizar tu sistema a las siguientes versiones

O si prefieres que un experto te ayude con la actualización de tu sistema, habla con nosotros por Whatsapp

Catálogo de clientes

Dentro de la pestaña <Complemento> del catálogo de clientes, se podrá seleccionar el Complemento Concepto Hidrocarburos y Petrolíferos v1.0 a un cliente en específico.

Catálogo de productos / servicios

Dentro de la pestaña <Complemento> del catálogo de productos y/o servicios, se permitirá asignar el Complemento Concepto Hidrocarburos y Petrolíferos v1.0 a un producto / servicio en específico.

Captura y timbrado del documento

Una vez elegido y especificado la información del complemento en el catálogo del Cliente y Producto o Servicio, genera un documento de tipo Ingreso o Egreso con su respectivo cliente y movimiento.

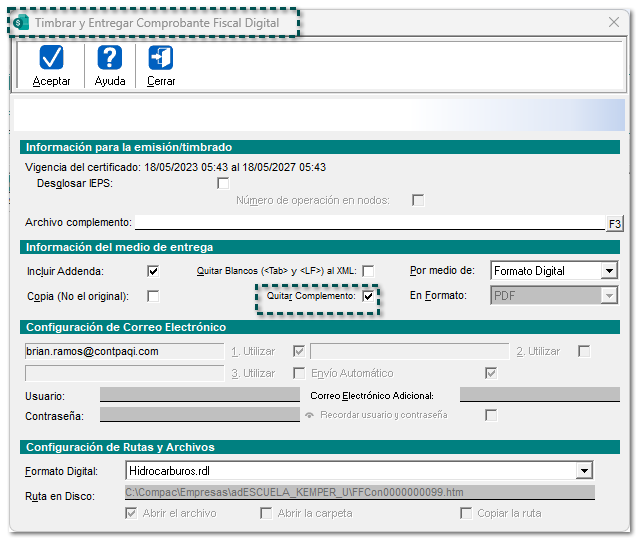

Cuando se valide que los datos estén correctos, podrás timbrar el documento, para esto, haz clic en el botón "Timbrar / entregar":

Cuando se genere un documento con un cliente que tenga asignado el complemento Concepto HYP, y posteriormente capturar un movimiento que no sea Hidrocarburo o Petrolífero, no se permitirá el timbrado.

Pero, tendrás la posibilidad de seleccionar la opción: Quitar complemento para poder timbrar el documento de manera correcta.

Consideraciones

Clave unidad

La clave de unidad que se le tenga asignado en el producto / servicio, deberá ser igual al que tiene la clave de producto / servicio en el catálogo c_ClaveHYP.

Convivencia con otros complementos

Este complemento puede tener convivencia con los siguientes complementos:

Timbre Fiscal Digital, Consumo de Combustibles

Estado de Cuenta de Combustibles para Monederos Electrónicos

El sistema actualmente no convive con múltiples complementos en la misma operación; por lo tanto, esos escenarios quedan fuera del alcance.

Solo se podrán agregar si se agrega como XML en la ventana de timbrado en la opción "Archivo complemento".

Número de permiso

De acuerdo con el número de permiso registrado en este campo, el valor de la columna “RFC” de la lista L_CNE deberá ser igual al valor capturado en el atributo Comprobante:Emisor:Rfc

La clave registrada en el campo Conceptos:Concepto:ClaveProdServ deberá encontrarse en la columna “Clave” de la lista L_CNE.

Toma en cuenta que, solo las empresas que tengan permiso, pueden vender este tipo de productos /servicios en los cuales deben incluir el nuevo complemento, y solo los productos / servicios a los que se les dio permiso.

ClaveHYP

Este campo deberá contener una clave vigente del catálogo c_ClaveHYP y deberá ser igual al valor registrado en el atributo Conceptos:Concepto:ClaveProdServ.

El valor capturado en el campo "SubProductoHYP", tendrá que ser igual a algún valor de la columna “Subproducto” del catálogo c_ClaveHYP de acuerdo con lo registrado en este atributo.

Entonces, ¿qué debería hacer hoy una empresa que vende gasolina o diésel?

Primero, confirmar con criterio fiscal si efectivamente cae en el supuesto obligatorio. Segundo, validar que sus claves SAT estén alineadas con la información que será timbrada. Tercero, actualizar y configurar correctamente el sistema. Y cuarto, hacer pruebas reales antes de que un usuario descubra el problema con clientes esperando factura en mostrador o en cierre operativo. Todo eso va mucho más allá de “comprar la actualización”.

Conclusión

El Complemento Concepto de Hidrocarburos y Petrolíferos v1.0 no es una moda fiscal más. Es parte de un movimiento mucho más claro: usar el CFDI como herramienta de control, trazabilidad y validación regulatoria dentro de la cadena de combustibles. Para gasolineras, estaciones de servicio, comercializadores y distribuidores, esto significa que la facturación ya no puede vivir separada de los permisos, los catálogos y la operación real del negocio.

Y en términos de implementación, la buena noticia es que CONTPAQi ya incorporó este complemento en Comercial Premium 12.1.0 y Factura Electrónica 14.1.0, con flujo de configuración, timbrado y representación impresa. La mala noticia es que, si los datos del negocio están mal, el sistema por sí solo no te va a salvar. En este tema, cumplir bien significa alinear norma, operación y tecnología.

💡 Pero.... Tranquilo!

👉 No tienes que resolverlo solo.

En Sistemas 360 ya estamos trabajando este tema con clientes reales del sector, ayudándolos a:

✔ Identificar si realmente les aplica

✔ Validar permisos y claves correctamente

✔ Configurar CONTPAQi sin errores

✔ Hacer pruebas reales de timbrado

✔ Evitar bloqueos en operación

Comentarios